Dispositif actuel :

Nouveauté :

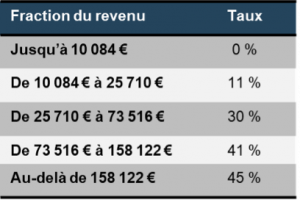

Afin de neutraliser les effets de l’inflation sur l’imposition des revenus 2021, les tranches du barème de l’IR sont augmentées de 1,4%.

En conséquence, les seuils et limites utilisés pour calculer l’IR sont également revalorisés, tels que :

***

Cet article présente les mesures décrites ci-dessus de manière synthétique, nous vous invitons à nous contacter préalablement à leur mise en œuvre dans la mesure où elles sont applicables sous réserve de respecter des conditions particulières.

Sources : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000044637640